Zunächst einmal sollte zu Beginn festgehalten werden, dass die Kleinunternehemerregelung im Allgemeinen eine große Unterstützung für junge Unternehmer/-innen in Deutschland darstellt. Gerade freiberuflich tätige wie Grafikdesigner, Reinigungskräfte und viele mehr profitieren von der Kleinunternehmerregelung, insbesondere seitdem die Umsatzgrenze von 17.500 € auf 22.000 € angehoben wurde.

Allerdings werden alle Vorteile, die mit der Reglung einhergehen, im Falle des Online Handels über Amazon FBA außer Kraft gesetzt. Darüber hinaus bringt Dir diese Kombination sogar noch Nachteile. Warum, das erklären wir Dir im Folgenden.

1. Exkurs: Die Kleinunternehmerregelung im Allgemeinen

Wir wollen gleich mit dem Mythos „Kleinunternehmer“ als Unternehmensform aufräumen, denn diese Unternehmensform gibt es nicht. In vielen Gruppen und Foren wird die Unternehmensform empfohlen, allerdings handelt es sich lediglich um eine Vereinfachungsregelung im Umsatzsteuerrecht, die in Anspruch genommen werden kann, wenn bestimmte Voraussetzungen eintreffen. Dies ist unabhängig von der Unternehmensform an sich zu sehen. Der Einfachheit halber werden wir aber auch vom „Kleinunternehmer“ sprechen, um „Unternehmer unter Inanspruchnahme der Kleinunternehmerregelung“ nicht stets ausschreiben zu müssen.

2. Voraussetzungen für die Kleinunternehmerregelung

Folgende Voraussetzungen werden für die Kleinunternehmerregelung in § 19 Abs. 1 Satz 1 UStG geregelt:

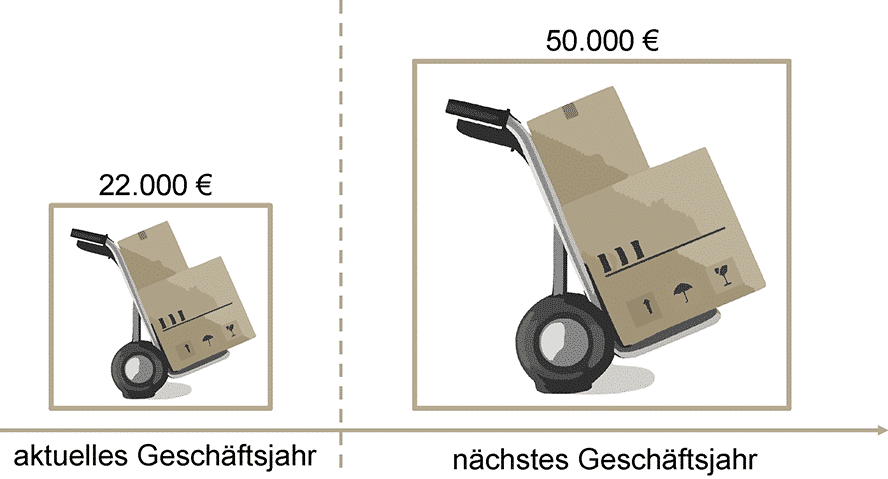

- Umsatzgrenze von 22.000 € darf im laufenden Geschäftsjahr nicht überschritten werden

UND - Der Umsatz im nächsten Geschäftsjahr darf maximal 50.000 € betragen

Das UND zwischen den beiden Voraussetzungen ist sehr wichtig, denn beide Punkte müssen erfüllt werden.

Die erste Voraussetzung wurde zu Beginn des Jahres 2020 von 17.500 € Jahresumsatz auf 22.000 € angehoben. Hierbei handelt es sich um die erste Änderung seit 20 Jahren. Durch die Erhöhung der Umsatzgrenze soll der allgemeinen Preisentwicklung entgegengewirkt werden. Die zweite Voraussetzung bezieht sich auf das anschließende Folgejahr und ist genauso wichtig einzuschätzen wie das aktuelle Geschäftsjahr, denn wenn sich Dein Gesamtumsatz schnell entwickelt, kannst Du durchaus im Folgejahr über 50.000 € erwirtschaften.

Die Grenze der Kleinunternehmerregelung wurden angepasst und sond entscheidend für das aktuelle und nächste Jahr.

Der maßgebliche Umsatz bei der Prüfung der oben genannten Grenzen, ist die Summe aller im Kalenderjahr vereinnahmten Entgelte (tatsächlich durch Kunden gezahlt), abzüglich der Umsätze aus der Veräußerung von Wirtschaftsgütern aus dem Anlagevermögen. Der voraussichtliche Umsatz ist zu Beginn der unternehmerischen Tätigkeit zu schätzen. Bleibt diese Schätzung unter 22.000 €, greift die Kleinunternehmerregelung.

Es besteht weiterhin die Möglichkeit zu Beginn der Tätigkeit freiwillig auf die Kleinunternehmerregelung zu verzichten. Dieser Verzicht gilt für die nächsten 5 Kalenderjahre und genau dies wollen wir Dir als Online Händler nahelegen. Aber zunächst einmal gehen wir auf die Vorteile dieser Vereinfachungsregel des Umsatzsteuergesetzes ein.

3. Die Kleinunternehmerregelung in der Praxis und ihre Vorteile

Bei der Anwendung der Kleinunternehmerregelung darf der Unternehmer in der Regelbesteuerung keine Umsatzsteuer auf seine Umsätze erheben.

Daraus ergibt sich ein „Wettbewerbsvorteil“ gegenüber der Konkurrenz, die Ihre Rechnungen an Privatpersonen mit Mehrwertsteuer ausstellen müssen, da der Kunde in diesem Fall eine Rechnung ohne zusätzliche 19% erhält. Sprich es entstehen weniger Kosten für den Kunden.

Beispiel: Dein Produkt unterliegt dem üblichen Mehrwertsteuersatz von 19 % und kostet 20 €. Dein Wettbewerber unterliegt nicht der Kleinunternehmerregelung.

Dein Preis = 20 €

Dein Wettbewerber = 20 € + 19% = 23,80 €

Hierbei handelt es sich um den größten Vorteil des Kleinunternehmers. Gerade nebenberuflich Selbstständige, die hauptsächlich Rechnungen im B2C Bereich schreiben, können aus der fehlenden Umsatzsteuer einen Vorteil ziehen. Monetär sowie bürokratisch.

Weiterhin werden die Verwaltungskosten des Kleinunternehmers geringer eingeschätzt, da nicht zwischen Brutto und Netto bei der Rechnungserstellung unterschieden werden muss. Ebenfalls muss sich niemand den Kopf zerbrechen welcher Mehrwertsteuersatz denn nun richtig ist, 7 % oder 19 % der Regelbesteuerung.

Die nötige Umsatzsatzsteuererklärung bedarf lediglich der Eintragung zweier Zahlen, da keine Umsatzsteuervoranmeldungen eingereicht werden müssen.

4. Nachteile der Kleinunternehmerregelung für Online Händler

Nun kommen wir zu den Nachteilen der Kleinunternehmerregelung für Dich als Online Händler.

4.1 Umsatzsteuervoranmeldungen sind trotzdem fällig, sobald man eine USt-ID besitzt und seine Nachweispflichten bei Amazon erfüllen muss

Im letzten Absatz der Vorteile haben wir noch gesagt, dass keine Umsatzsteuervoranmeldungen eingereicht werden müssen. Das stimmt auch, solange Du nicht auf Amazon tätig bist.

Aber sobald Du auf Amazon handelst und Deiner Nachweispflicht nachkommen musst, kommst Du auch nicht mehr um die Umsatzsteuervoranmeldungen herum.

Denn Amazon hat seinen Sitz in Luxemburg, das heißt jede Rechnung, die Du bezahlen musst, wird mit der luxemburgischen Umsatzsteuer ausgewiesen, sofern Du keine USt-ID angegeben hast. Nun kannst Du aber auch als Kleinunternehmer eine USt-ID beantragen und angeben. Doch auch in diesem Fall wird für Dich die Umsatzsteuer fällig. Dann gilt nämlich bei jeder Rechnung das Reverse-Charge-Verfahren und Du musst die Umsatzsteuer selber an das Finanzamt abführen, kannst allerdings keine Vorsteuer ziehen.

Außerdem gilt seit Oktober 2019 für Deutschland die Marktplatzhaftung für Umsatzsteuerausfälle. Dadurch rückt Amazon bei nicht abgeführter Umsatzsteuer in die Haftung, was der Konzern tunlichst vermeiden wird. Dementsprechend muss nachgewiesen werden, dass man seinen Umsatzsteuerpflichten nachkommt. Unabhängig davon ob man Kleinunternehmer ist oder nicht.

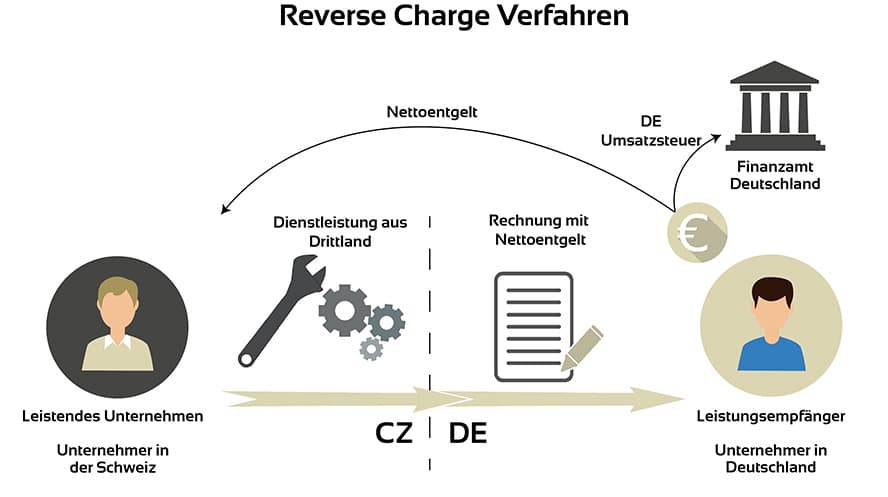

4.2 Das Reverse Charge Verfahren kann nicht angewandt werden. (13b Absatz 8 UStG)

Das Reverse-Charge-Verfahren gilt auch für Kleinunternehmer, die ja grundsätzlich keine Umsatzsteuer an das Finanzamt abführen müssen. In der Praxis wird dieser Tatbestand häufig kontrovers diskutiert, daher hier die Gesetzesgrundlage:

13b Absatz 8 UStG besagt, dass im Rahmen des Reverse-Charge-Verfahrens die Kleinunternehmerregelung nicht zur Anwendung kommt!

Sprich als Kleinunternehmer musst Du als Leistungsempfänger die Umsatzsteuer vom Nettobetrag berechnen und an das Finanzamt abführen. Da Du als Kleinunternehmer keine Vorsteuer ziehen kannst, zahlst Du die 19% aus eigener Tasche.

Kleiner Exkurs zum Reverse-Charge-Verfahren:

Das Reverse-Charge-Verfahren definiert eine umsatzsteuerliche Handhabung, bei der der Leistungsempfänger (und nicht der Leistungsersteller!) für das Abführen der Umsatzsteuer zuständig ist. Normalerweise besagt das Umsatzsteuergesetz, dass der leistende Unternehmer die Umsatzsteuer vom Kunden einholen und an das Finanzamt entrichten muss. Das Reverse-Charge-Verfahren gilt für grenzüberschreitende Lieferungen und dreht die Umsatzsteuerschuldnerschaft nun um.

Beim Reverse-Charge-Verfahren darf der Leistungsersteller auf seiner Rechnung den Umsatzsteuersatz nicht ausweisen und ist außerdem dazu verpflichtet, seinen Kunden (den Leistungsempfänger) mit der Angabe „Steuerschuldnerschaft des Leistungsempfängers“ über eine Steuerschuldnerschaft zu informieren.

Quartalsweise muss der leistende Unternehmer darüber hinaus seine innergemeinschaftlichen Lieferungen in einer sog. Zusammenfassenden Meldung (ZM) bei dem Bundeszentralamt für Steuern melden.

4.3 Die Vorsteuer kann bei Investitionen nicht gezogen werden

Als Unternehmer musst Du Deine Ware in den meisten Fällen ja selber einkaufen und in diesen Fällen werden die Rechnungen mit dem entsprechenden Umsatzsteuersatz ausgestellt. Wenn Du allerdings die Kleinunternehmerregelung aktiviert hast, kannst Du Dir die Mehrwertsteuer über die Salden Deiner Umsatzsteuervoranmeldung nicht zurückholen. Diese Möglichkeit besteht nur, wenn Du selber auch Mehrwertsteuer gelten machen würdest. Du bist also nicht Vorsteuerabzugsberechtigt.

4.4 Einfuhrumsatzsteuer beim Einkauf der Produkte wird nicht erstattet

Ähnlich verhält es sich bei der Einfuhrumsatzsteuer. Ware die aus einem Drittland kommt enthält ebenfalls die entsprechende Umsatzsteuer auf die Umsätze und Du kannst auch diese nicht geltend machen.

Neben den Nachteilen der Kleinunternehmerregelung bietet sie auch ein großes Spektrum an möglichen Fehlerquellen. Daher gehen wir nochmal explizit auf die häufigsten Fehler der Kleinunternehmer ein.

5. Die häufigsten Fehler von Online Händlern mit Kleinunternehmerregelung

Es gibt viele Fehlerquellen, die, wenn Du als Kleinunternehmer im Online Handel nicht gut aufpasst, Dir im weiteren Verlauf Deines Unternehmerdaseins um die Ohren fliegen können.

5.1 Fälschlicherweise Ausweis der Mehrwertsteuer bei Sendungen ins Ausland

Lagerst Du als FBA Händler z.B. Deine Ware auch in Polen und Tschechien (CEE Programm) und diese wird von dort in ein anderes Land außer nach Deutschland gesendet, muss die jeweilige MwSt. auf der Rechnung ausgewiesen werden. Wenn Du aber eine Rechnung automatisiert ohne Ausweis der MwSt. erstellst, kommt es zu Problemen mit dem jeweiligen Finanzamt. Und du gerätst durch das Weglassen dieses Umsatzsteuersatzes plötzlich auf das Radar der unterschiedlichen Finanzämter der einzelnen Länder.

5.2 Jahresumsatz falsch schätzen

Gerade zu Beginn der Selbstständigkeit können Unternehmer bei der Schätzung der zu erwartenden Umsätze schnell danebenliegen. Schätzt Du Deine Umsätze unter 22.000€, und diese werden überraschend übertroffen, ist das NOCH kein Problem, solange Du dem Finanzamt nachweisen kannst, dass mit den zusätzlichen Einnahmen nicht zu rechnen war. In diesem Fall wirst Du schlicht im nächsten Jahr umsatzsteuerpflichtig.

Wird der Umsatz aber bewusst niedrig geschätzt und es kann nicht nachgewiesen werden, dass zu Jahresbeginn nicht damit zu rechnen war, dass der Umsatz überschritten wird, wirst Du rückwirkend umsatzsteuerpflichtig. Die Folge: Nachzahlungen.

5.3 Kein Hinweis auf das Fehlen der Umsatzsteuer auf den Rechnungen

Wenn Kleinunternehmer Rechnungen ausstellen, müssen sie alle Pflichtangaben nach § 14 Abs. 4 UStG beachten – mit einer Ausnahme: Weil Du nach §19 UStG von der Umsatzsteuer befreit bist, kannst Du auch keine Umsatzsteuer ausweisen.

Stattdessen solltest Du darauf hinweisen, dass Du keine Umsatzsteuer berechnen musst. Etwa so: „Kein Ausweis der Umsatzsteuer aufgrund der Anwendung der Kleinunternehmerregelung (§ 19 UStG)“

5.4 Zeitpunkt des Wechsels zur Regelbesteuerung verpasst

Vorsicht: Unternehmern wird nicht vom Finanzamt mitgeteilt, dass Du umsatzsteuerpflichtig geworden bist. Du musst selbst darauf achten, ob die Kleinunternehmerregelung noch Anwendung findet.

Bemerkst Du nicht, dass Du ab sofort umsatzsteuerpflichtig bist und weist die Mehrwertsteuer auf Deinen Rechnungen weiterhin nicht aus, kann es teuer werden. In diesem Fall schuldest Du dem Finanzamt die Umsatzsteuer und musst diese auch abführen, obwohl sie auf der Rechnung nicht verlangt wurde.

5.5 Kleinunternehmerregelung für mehrere Unternehmen anwenden

Die Kleinunternehmerregelung ist an die Person gebunden und nicht an das Unternehmen. Betreibst Du mehrere Unternehmen, die zwar jeweils unter 22.000€ Umsatz bleiben, müssen Deine Rechnungen dennoch eine Umsatzsteuer ausweisen, wenn die Summe der Umsätze die Grenze von 22.000€ übertrifft.

6. Zusammenfassung

Wie man es dreht und wendet, Du musst als Online Händler eine Umsatzsteuervoranmeldung abgeben und auch als Kleinunternehmer die Umsatzsteuer ausweisen. Und um dem Ganzen die Krone aufzusetzen, musst Du sie evtl. noch aus eigener Tasche zahlen. Aus dem einzigen Vorteil, den die Kleinunternehmerregelung bietet, wird somit obendrein noch ein zusätzlicher Nachteil.

Nicht nur, dass Du Umsatzsteuervoranmeldungen machen musst, Du zahlst zudem noch drauf, da Du keine Vorsteuer ziehen kannst! Darüber hinaus bekommst Du die Einfuhrumsatzsteuer, die Du zahlst, wenn Du Deine Produkte einkaufst, nicht wieder zurück.

Somit ist unser gut gemeinter allgemein gültiger Rat: lasst als Online Händler die Finger von der Kleinunternehmerregelung, auch wenn die Erhöhung der Umsatzgrenze auf 22.000€ zunächst verlockend klingt.

Wenn Du weiterhin Fragen zu der Kleinunternehmerregelung in Bezug auf den Online Handel hast, kannst Du diese uns, die JuMa GmbH, gerne stellen.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

Sorry,

aber der Absatz zur Ausweisung der UST auf Gebührenrechnungen für Kleinunternehmer stimmt so nicht.

Amazon weist nicht die luxemburgische UST aus, sondern die deutsche.

Warum? Weil die Leistung in Deutschland steuerbar ist.

Es ist nicht die Aufgabe und auch nicht die Verpflichtung des Leistungsempfängers die UST in DE abzuführen.

Die UST wird an amazon bezahlt und von Amazon in DE abgeführt, so wie das auf jeder Rechnung der Fall ist.

Der Leistungserbringer weist die UST aus, zieht sie ein und führt sie ab.

https://sellercentral.amazon.com/gp/help/external/G201748700?language=de_DE